Fahrrad-Schutzbrief in der Hausratversicherung – sinnvoller Zusatz oder überflüssig?

19. Januar 2026

Warum eine Verkehrsrechtsschutz-Versicherung so wichtig ist

10. Februar 2026Fahrrad-Schutzbrief in der Hausratversicherung – sinnvoller Zusatz oder überflüssig?

19. Januar 2026Warum eine Verkehrsrechtsschutz-Versicherung so wichtig ist

10. Februar 2026Forderungsausfalldeckung in der Privathaftpflicht-Versicherung

Die Forderungsausfalldeckung ist einer der wichtigsten, und gleichzeitig am häufigsten unterschätzten, Bausteine der Privathaftpflichtversicherung. Wer gezielt nach „Forderungsausfalldeckung“ oder „Forderungsausfalldeckung" Privathaftpflicht“ sucht, hat meist eine konkrete Sorge:

Was passiert, wenn mir jemand Schaden zufügt, aber nicht zahlen kann?

Genau dieses Risiko wird häufig unterschätzt, mit teuren Folgen.

Die Vorteile der Forderungsausfall-Deckung auf einen Blick

- Schutz bei unversicherten Schädigern: Ihre Versicherung zahlt, wenn der Verursacher keine Haftpflicht hat.

- Absicherung bei Zahlungsunfähigkeit: Auch bei Insolvenz oder fehlendem Vermögen des Schädigers sind Sie abgesichert.

- Erstattung von Personen- und Sachschäden z. B. Behandlungskosten, Schmerzensgeld, Verdienstausfall oder beschädigte Gegenstände.

- Finanzielle Sicherheit trotz klarer Schuldfrage: Sie bleiben nicht auf den Kosten sitzen, nur weil der Verursacher nicht zahlen kann.

- Geringer Mehrbeitrag – hoher Nutzen, viel Schutz für wenige Euro im Jahr.

Was bedeutet Forderungsausfall-Deckung in der Privathaftpflicht?

Die Forderungsausfalldeckung in der Privathaftpflichtversicherung greift dann, wenn Ihnen ein Dritter einen Schaden zufügt und:

- der Schadenersatzanspruch rechtlich besteht

- der Verursacher keine Privathaftpflichtversicherung besitzt oder

- der Verursacher zahlungsunfähig ist (z. B. Privatinsolvenz)

In diesem Fall übernimmt Ihre eigene Privathaftpflichtversicherung den Schadenersatz.

Ohne Forderungsausfalldeckung bleibt der Geschädigte trotz eindeutiger Schuldfrage häufig auf den Kosten sitzen.

Ein Beispiel aus der Praxis: Wenn der Schaden klar ist – aber niemand zahlt

Ein typisches Beispiel aus dem Alltag:

Sie sind als Fußgänger unterwegs und werden von einem Radfahrer angefahren. Die Schuldfrage ist eindeutig. Sie erleiden Verletzungen, müssen ärztlich behandelt werden und können mehrere Wochen nicht arbeiten.

Der Schadenverursacher: besitzt keine Privathaftpflichtversicherung, hat kein pfändbares Vermögen, kann den Schaden nicht ersetzen

Ohne Forderungsausfalldeckung bedeutet das für Sie: kein Schmerzensgeld, kein Ersatz für Verdienstausfall, keine Erstattung der Behandlungskosten

Mit einer Forderungsausfalldeckung in Ihrer Privathaftpflichtversicherung übernimmt Ihre Versicherung diese Kosten.

Welche Schäden deckt die Forderungsausfalldeckung ab?

Je nach Versicherungsbedingungen umfasst die Forderungsausfalldeckung:

- Personenschäden (z. B. Behandlungskosten, Schmerzensgeld, Verdienstausfall)

- Sachschäden (z. B. Smartphone, Fahrrad, Brille)

- Vermögensfolgeschäden

Wichtig: Viele Versicherer leisten erst ab einer bestimmten Mindestschadenshöhe und verlangen einen Nachweis der Zahlungsunfähigkeit des Schädigers.

Warum viele Privathaftpflichtversicherungen hier Schwächen haben

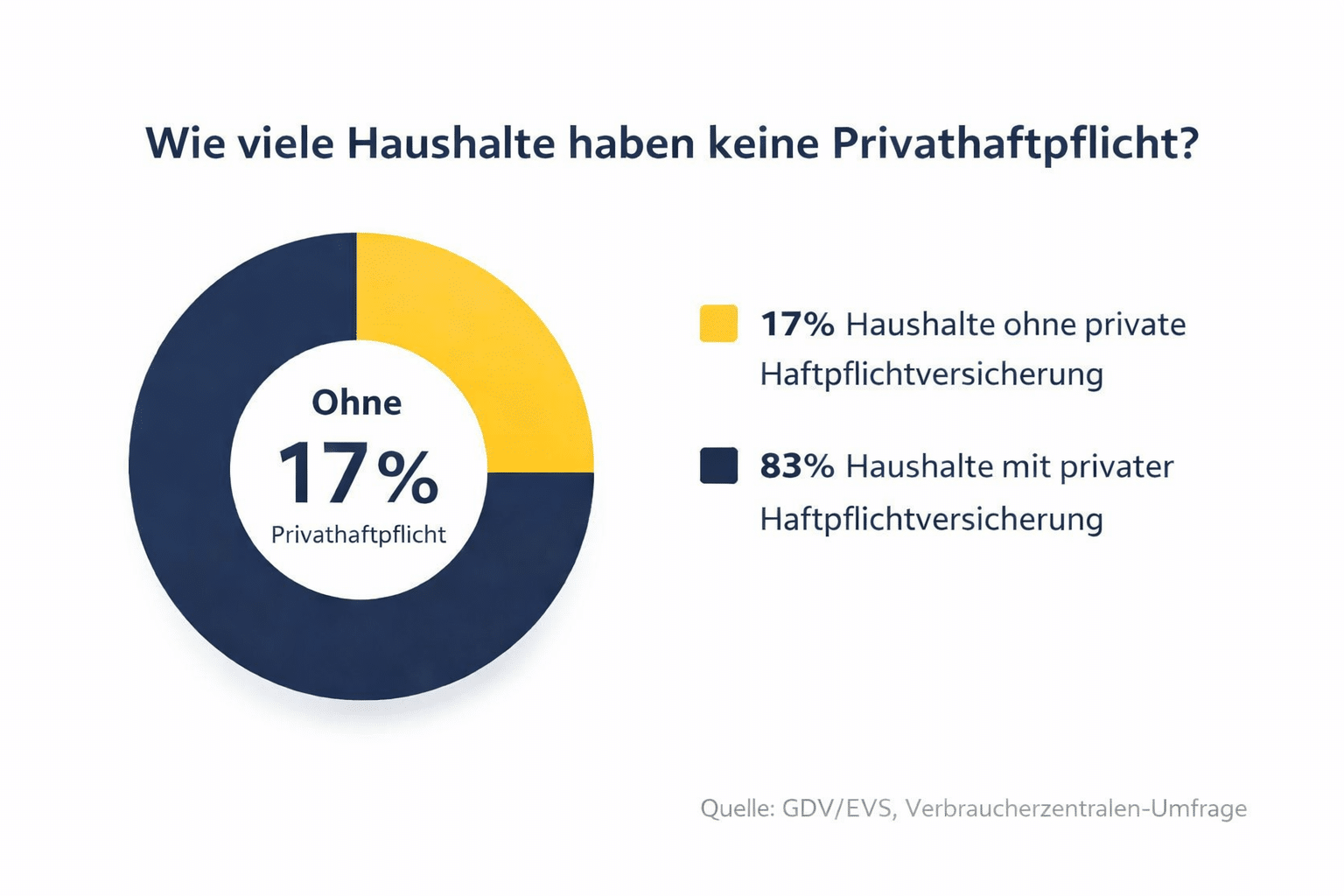

Viele Versicherte gehen davon aus, dass ihre Privathaftpflichtversicherung automatisch eine Forderungsausfalldeckung enthält. In der Praxis zeigt sich jedoch häufig:

- ältere Tarife enthalten keine Forderungsausfalldeckung

- hohe Mindestschadenssummen schränken die Leistung ein

- Bedingungen sind kompliziert oder veraltet

Gerade bei langjährigen Verträgen ist die Forderungsausfalldeckung in der Privathaftpflichtversicherung oft nicht mehr zeitgemäß geregelt.

Für wen ist die Forderungsausfalldeckung besonders wichtig?

Die Forderungsausfalldeckung ist für nahezu jeden sinnvoll, insbesondere jedoch für:

- Berufstätige (Absicherung gegen Verdienstausfall)

- Familien mit Kindern

- Fußgänger und Radfahrer

- Personen ohne hohe finanzielle Rücklagen

Denn Sie können nicht beeinflussen, wer Ihnen Schaden zufügt – wohl aber, ob Sie im Ernstfall finanziell abgesichert sind.

Fazit: Forderungsausfalldeckung ist ein Muss in der Privathaftpflicht

Die Forderungsausfalldeckung in der Privathaftpflichtversicherung schützt nicht vor eigenen Fehlern, sondern vor den finanziellen Folgen fremder Fehler.

Der Mehrbeitrag ist gering – das Risiko ohne diesen Schutz kann existenzbedrohend sein.

Jetzt Privathaftpflicht prüfen lassen

Sie möchten wissen, ob Ihre Privathaftpflichtversicherung eine leistungsstarke Forderungsausfalldeckung enthält?

Wir prüfen für Sie:

- ob die Forderungsausfalldeckung vorhanden is

- ab welcher Schadenshöhe sie greift

- ob Ihr Tarif noch zeitgemäß ist

Die Prüfung ist kostenlos, unverbindlich und verständlich erklärt.

Jetzt Privathaftpflicht prüfen lassen und optimal absichern.